ご家族が亡くなられた後は、葬儀や役所への届出、財産の確認など、短い期間に多くの手続きを進めなければなりません。

「相続の手続きは、いつまでにすればよいのだろう」

「3か月、4か月、10か月という期限を聞いたけれど、何が違うのか分からない」

このように感じる方も多いのではないでしょうか。

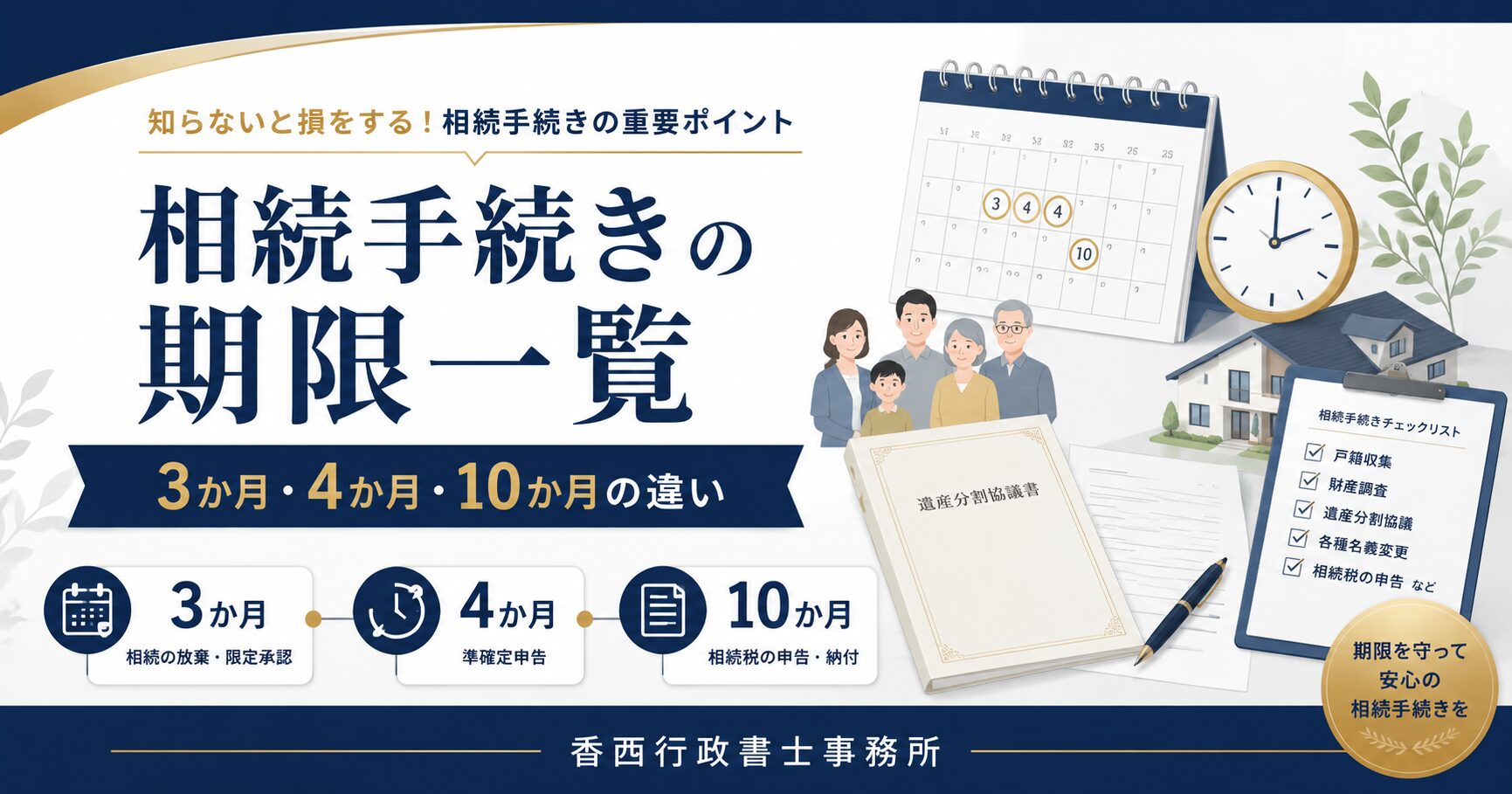

相続手続きの中には、期限を過ぎると選択できなくなったり、延滞税などの負担が生じたりするものがあります。特に重要なのが、3か月・4か月・10か月の3つの期限です。

この記事では、相続手続きの主な期限と、それぞれの違いを分かりやすく解説します。

相続手続きの主な期限一覧

| 期限の目安 | 主な手続き |

|---|---|

| 7日以内 | 死亡届の提出 |

| 3か月以内 | 相続放棄・限定承認 |

| 4か月以内 | 所得税の準確定申告・納税 |

| 10か月以内 | 相続税の申告・納税 |

| 1年以内 | 遺留分侵害額請求 |

| 3年以内 | 不動産の相続登記 |

このうち、まず押さえておきたいのが、次の3つです。

- 3か月:相続するか、放棄するかを決める期限

- 4か月:亡くなった方の所得税を申告する期限

- 10か月:相続税を申告・納付する期限

それぞれの内容を詳しく見ていきましょう。

3か月以内|相続放棄・限定承認

亡くなった方に借金がある場合や、財産よりも負債の方が多い可能性がある場合は、相続放棄や限定承認を検討することになります。

相続人は、原則として、自分のために相続が始まったことを知った時から3か月以内に、次のいずれかを選択します。

- 財産と負債のすべてを引き継ぐ「単純承認」

- 財産も負債も引き継がない「相続放棄」

- 相続した財産の範囲内で負債を引き継ぐ「限定承認」

この3か月間は「熟慮期間」と呼ばれます。相続放棄をする場合は、被相続人の最後の住所地を管轄する家庭裁判所に申述しなければなりません。

3か月は必ずしも死亡日からではない

期限の起算点は、単純に「亡くなった日」ではなく、自分が相続人になったことを知った時です。

例えば、先順位の相続人が相続放棄をした結果、後から兄弟姉妹が相続人になった場合は、その事実を知った時から3か月を数えることになります。

ただし、期限の判断は個別事情によって異なるため、「まだ大丈夫だろう」と自己判断するのは避けた方がよいでしょう。

財産や借金の調査が3か月以内に終わらない場合は、期間内に家庭裁判所へ申し立てることで、熟慮期間を延長してもらえる可能性があります。

4か月以内|準確定申告

亡くなった方に事業所得、不動産所得、給与所得、年金所得などがあり、所得税の確定申告が必要となる場合は、相続人が代わって申告します。

これを準確定申告といいます。

準確定申告では、亡くなった年の1月1日から死亡日までの所得と税額を計算し、原則として、相続の開始があったことを知った日の翌日から4か月以内に申告と納税を行います。

ただし、亡くなった方すべてについて準確定申告が必要になるわけではありません。

例えば、給与や公的年金の金額、医療費控除の有無、不動産収入や事業収入の有無などによって判断が異なります。申告が必要か分からない場合は、早めに税務署や税理士へ確認することが大切です。

10か月以内|相続税の申告・納付

相続税の申告と納付の期限は、原則として、被相続人が亡くなったことを知った日の翌日から10か月以内です。

例えば、亡くなった方の正味の遺産額が、次の基礎控除額を超える場合は、相続税の申告が必要になる可能性があります。

3,000万円+600万円×法定相続人の数

法定相続人が3人の場合、基礎控除額は次のとおりです。

3,000万円+600万円×3人=4,800万円

正味の遺産額が基礎控除額を超える場合は、財産の評価や特例の適用を含め、相続税申告の要否を確認する必要があります。

遺産分割が終わっていなくても期限は延びない

注意したいのは、相続人同士の話し合いがまとまっていなくても、相続税の申告期限は原則として延長されないことです。

10か月以内に遺産分割が終わらない場合でも、いったん法定相続分に従って取得したものとして申告・納税を行う必要があります。

「話し合いがまとまってから申告すればよい」と考えていると、期限を過ぎてしまう可能性があります。

相続税がかかりそうな場合は、戸籍の収集、相続人の確定、財産調査、不動産評価、遺産分割協議などを早めに進めることが重要です。

1年以内|遺留分侵害額請求

遺言書や生前贈与によって、一定の相続人が最低限保障されている相続分を受け取れなかった場合は、遺留分侵害額請求を検討することがあります。

遺留分侵害額請求権は、原則として、相続の開始と遺留分を侵害する贈与・遺贈があったことを知った時から1年で消滅します。

また、事情を知らなかった場合でも、相続開始から10年が経過すると権利が消滅します。

1年は意外と早く過ぎます。遺言書の内容に疑問がある場合は、早めに弁護士などへ相談することが大切です。

3年以内|不動産の相続登記

2024年4月1日から、相続登記が義務化されています。

不動産を相続した人は、原則として、不動産を相続したことを知った日から3年以内に相続登記を申請しなければなりません。

正当な理由なく申請をしなかった場合は、10万円以下の過料が科される可能性があります。遺産分割によって不動産を取得した場合も、遺産分割の成立日から3年以内に、その内容を反映した登記が必要です。

2024年4月1日より前に発生した相続についても義務化の対象となり、原則として、2027年3月31日までに相続登記を行う必要があります。

古い相続で名義変更をしていない不動産がある場合も、放置せず確認しましょう。

相続手続きはどの順番で進める?

相続が始まったら、まず次の順番で整理すると進めやすくなります。

1.遺言書の有無を確認する

自宅や貸金庫などを確認するとともに、公正証書遺言や法務局の自筆証書遺言書保管制度の利用がないか確認します。

2.相続人を確定する

被相続人の出生から死亡までの戸籍を収集し、配偶者、子、父母、兄弟姉妹など、誰が相続人になるのかを確認します。

3.財産と負債を調査する

預貯金、不動産、有価証券、生命保険などのほか、借入金、未払金、連帯保証債務なども確認します。

特に借金がある可能性がある場合は、相続放棄の3か月を意識して、優先的に調査を進める必要があります。

4.相続税の可能性を確認する

財産のおおよその金額を整理し、基礎控除額を超える可能性がある場合は、早めに税理士へ相談します。

5.遺産分割協議を行う

遺言書がない場合は、原則として相続人全員で遺産の分け方を話し合い、合意した内容を遺産分割協議書にまとめます。

まとめ|まずは3か月の期限を意識しましょう

相続手続きには、さまざまな期限がありますが、特に重要なのは次の3つです。

- 3か月以内:相続放棄・限定承認

- 4か月以内:準確定申告

- 10か月以内:相続税の申告・納付

中でも3か月の期限は、相続するか放棄するかという重要な判断に関わります。

相続が発生したら、まず遺言書の有無、相続人、財産、借金を確認し、必要な手続きを一覧にしておくことが大切です。

香西行政書士事務所では、岡崎市を中心に、戸籍収集、相続人調査、相続関係説明図の作成、財産目録や遺産分割協議書の作成など、相続手続きのサポートを行っています。

税務申告や不動産登記などが必要な場合は、税理士や司法書士などの専門家と連携しながら、手続きが円滑に進むようお手伝いいたします。

「何から始めればよいか分からない」という段階でも、お気軽にご相談ください。

※本記事は2026年7月時点の法令・制度に基づく一般的な情報です。個別の事情によって期限や必要な手続きが異なる場合があります。

香西行政書士事務所

相続・遺言に関するご相談を承っております。

お気軽にお問い合わせください。

📞 0564-20-9568

📧 info@kozai-gyosei.com

LINEでのご相談も受付中です。